“Compounding is the greatest mathematical discovery of all time.” — Albert Einstein

Economiser beaucoup d’argent rapidement ? 40% des ménages Français n’arrivent pas à épargner, c’est-à-dire que quasiment une personne sur deux vis au jour le jour en voyant arriver les factures, sans aucune épargne de précaution devant eux. Quelles astuces permettent d’économiser beaucoup d’argent rapidement ?

Le 29 Janvier de cette année, je retrouve Alex, un très bon ami à moi dans un bar. On est Samedi soir en Janvier, on se gèle car il veut rester en terrasse pour fumer et on discute de tout et de rien. A un moment donné, il me demande quelle est la meilleure stratégie pour devenir riche à coup sûr (la question classique). Je lui réponds que selon moi, le temps est le meilleur allié de l’investisseur et que par conséquent il suffit d’épargner et investir massivement le plus tôt possible. Et là, la discussion a pris une tournure à laquelle je ne m’attendais pas du tout : malgré un revenu confortable, cet ami me dit qu’il n’a pas mis un euro de côté depuis plusieurs années.

Plutôt que de nous apitoyer sur son sort, je le mets alors au défi de changer de comportement en appliquant les astuces qui m’avait permis, à titre personnel d’épargner 75% de mes revenus, alors que la moyenne nationale ne dépasse pas les 16%.

Dans cet article, je vous présente les résultats qu’il a obtenu en 4 mois à peine, et bien évidemment je partage avec vous ces précieux conseils.

Connaitre ses revenus et ses dépenses

Si tout le monde connait à peu près ses revenus, on s’intéresse beaucoup moins à nos dépenses, et souvent on ne sait pas trop où par notre argent. Pourtant les dépenses sont aussi importantes que ton salaire car c’est la différence entre les 2 qui va constituer ton épargne (ou ton découvert selon les situations !). Pour surveiller cela, pas le choix, il faut faire ses comptes : noter ligne par ligne chaque dépense puis les trier et les classifier. Fais cet exercice sur 3 mois environ, et tu auras une vision globale des points ou tu peux t’améliorer. Je te promets que certaines catégories de dépenses vont largement te surprendre ! Tu peux faire cela à l’ancienne, à la main, dans un fichier Excel, ou via une appli dédiée. Je recommande plutôt le fichier Excel car tu peux trier ou classifier tes dépenses et faire des calculs personnalisés très facilement.

Quelle que soit la méthode, cela va te permettre de voir quels sont tes budgets les plus importants, et parmi eux, et ceux que tu pourrais facilement réduire.

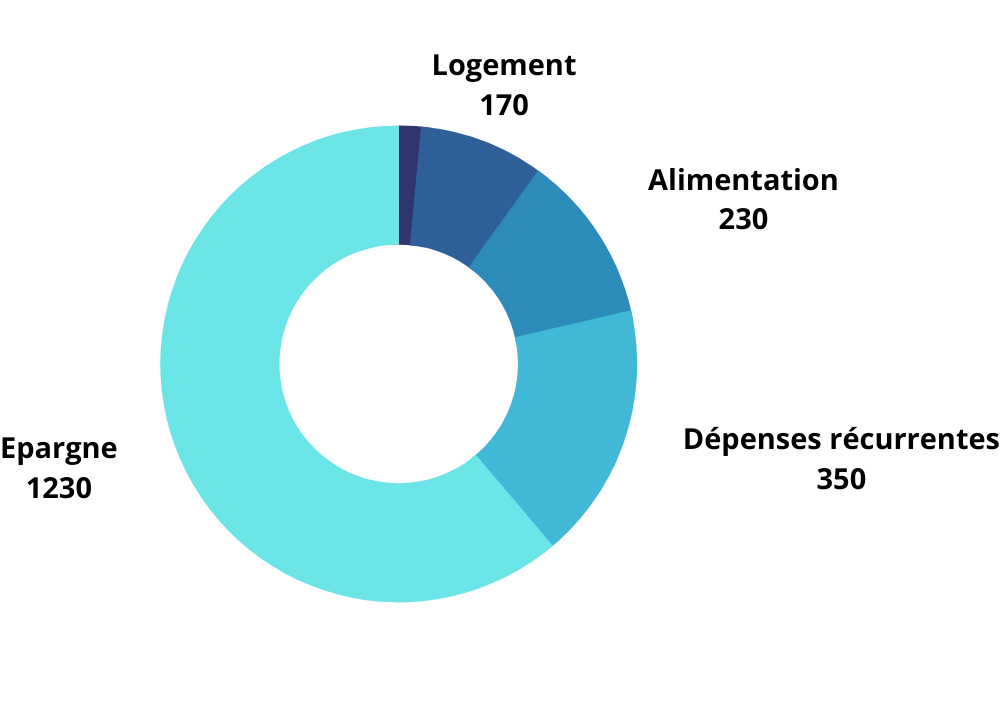

A ce propos, Alex gagne 2000 euros par mois, et dépense…2000euros par mois selon la répartition suivante que nous avons obtenus en utilisant notre tableau Excel construit pour l’occasion. Si tu souhaites te procurer ce tableau, inscris-toi à notre Newsletter, c’est gratuit !

Comment éviter les achats compulsifs

La première astuce est très simple à mettre en place : Si tu veux acheter quelque chose, repousse cette acquisition de 48h. Tu achèteras ainsi uniquement les objets dont tu as réellement besoin ou envie, en écartant les achats compulsifs ce qui te permettra d’économiser beaucoup d’argent.

Une autre piste, qu’alex a beaucoup aimé, est de raisonner en termes d’effort : Combien de temps dois-je travailler pour me payer cet objet en particulier. Si habituellement tu épargnes, disons 150 euros par mois, tu te rends compte qu’acheter la dernière Applewatch série 7 équivaut à dépenser une somme que tu mets 5 mois à épargner, soit environ 100 jours de travail. Sérieusement, tu es prêt à te lever 100 matins consécutifs pour arborer fièrement cet objet multicolore au poignet ? Bon au moins elle te réveillera en douceur avec sa fonction dédiée. Non sérieusement tu as mieux à faire avec cet argent… cet exemple m’est venu en tête car c’était précisément la montre qu’Alex portait à son poigné le soir de notre discussion.

Comment connaitre la vraie valeur des choses

Pour ce qui est des achats non compulsifs qui te semblent nécessaires sur le moyen terme : par exemple changer ton canapé 10 ans d’âge, ou le renouvellement périodique de ta garde-robe (photo sous vêtement trouvé) . Une astuce est de considérer la valeur réelle de l’objet que tu t’apprêtes à acheter.

C’est quand même un peu idiot ton astuce: il suffit de regarder l’étiquette de prix, et voilà ?

Oui mais pas tout à fait, car si tu épargnes cet argent ce n’est pas seulement pour le conserver sous ton matelas, c’est surtout pour l’investir ! Si tu ne sais pas comment faire, aucune excuse car je publie une vidéo gratuite chaque semaine sur l’investissement, donc abonne toi à ma chaine pour améliorer tes connaissances, tout simplement.

Et d’ailleurs, ceux qui regardent mes vidéos régulièrement le savent, il est possible très facilement d’obtenir une performance de 10%/an sur le long terme. C’est ce qui se passe depuis 1 siècle lorsque tu investis en bourse. Et aujourd’hui cela est extrêmement simple, tu peux le faire en 1 clic depuis ton canapé avec les courtiers en ligne ! En parlant de canapé, revenons-y. Imaginons que tu veuille acheter un canapé à 1 000 euros. Calculons la valeur réelle de cet achat ? Imaginons que pour te constituer un complément pour la retraite ton horizon d’investissement soit à 30 ans. Si demain au lieu d’acheter ce canapé à 1 000 euros, tu place cette somme à 10%/an pendant 30 ans tu obtiendras 18 700 euros. C’est un exemple à toi de voir dans combien de temps tu veux profiter de ton argent, perso j’aime bien raisonner avec 30 ans car sur cette durée le cout réel de l’argent est multiplié par 20 (facile à calculer).

Pour chaque 1 000 euros dépensés aujourd’hui c’est 20 000 euros de plus que tu aurais pu avoir sur ton compte bancaire 30 ans plus tard, sans effort supplémentaire. Prendre conscience de cette notion qu’un petit effort aujourd’hui apporte de gros résultats demains va te permettre de faire de grosses économies.

Ce n’est pas quelque chose que l’on apprend à l’école, car nos sociétés modernes font tout pour te maintenir dans le moule de la consommation ! Ayant pris compris cette notion, Alex est passé de 150 euros à 30 euros de dépenses en mensuelles immédiatement.

Comment réduire ses dépenses logement ?

Si les deux premiers points sont importants pour changer de vision sur les dépenses, rentrons maintenant dans le vif du sujet avec le logement ; pour réduire cette dépense, tu as 2 solutions :

– Réduire ton loyer, c’est à dire louer plus petit, ou faire une collocation. Ou encore habiter dans un quartier moins cher, même si c’est un peu moins agréable. Ne pas oublier pour te motiver, que chaque loyer de 1 000 euros versés pourrait représenter 20 000 euros de plus sur ton compte en banque dans 30 ans.

– 2ème possibilité : Devenir propriétaire. Ton loyer se transforme alors en crédit qui est une épargne forcée. Imagine que tu achètes un studio à 100 000 euros à crédit sur 20 ans. Au bout de 10 ans tu décides de vendre : tu récupères donc 100 000 euros et ton crédit étant à moitié remboursé, tu ne dois rendre que 50 000 euros à la banque. Tu récupères ainsi la différence sur ton compte cad 50 000 euros qui correspondent à tes mensualités payées chaque mois modulo les intérêts d’emprunt.

Le top étant de combiner ces 2 méthodes. Devenir propriétaire d’un appartement pas très cher pour dépenser moins en crédit que ton loyer précédent (tu libères une capacité d’épargne tout en évitant de perdre un loyer), ou acheter un appartement plus grand (2 ou 3 chambres par exemple) et louer les autres chambres. Si tu te débrouilles bien, tu n’auras non seulement plus de loyer à payer, mais en plus ce sont tes locataires qui paieront ton crédit et qui constitueront cette épargne forcée pour toi !

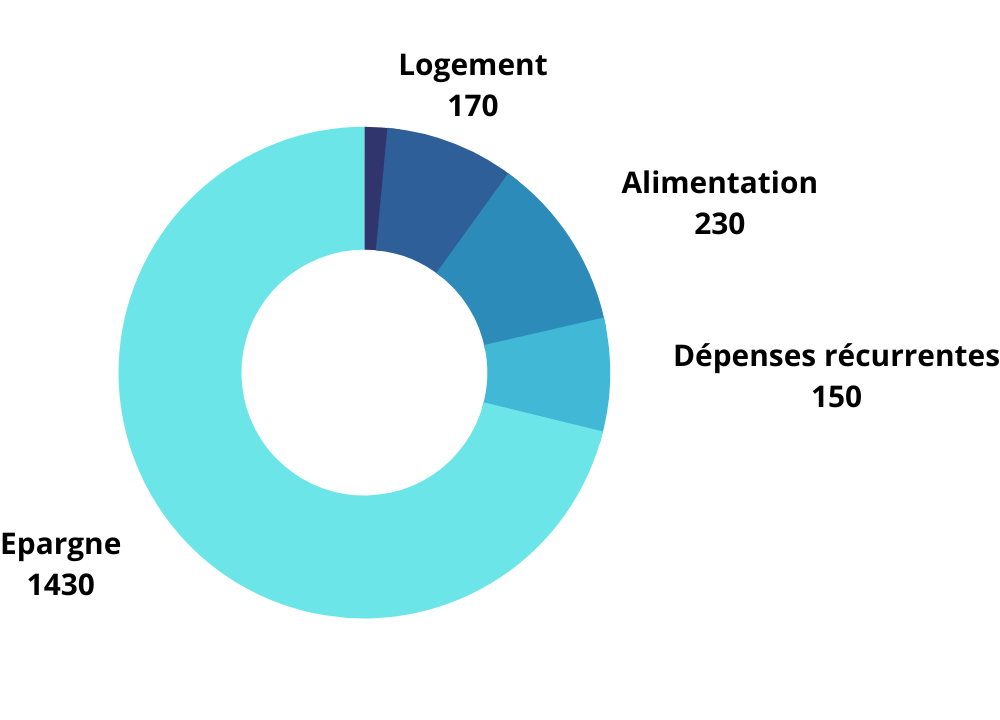

Suite à nos conversations, Alex a signé un compromis il y a 1 mois, pour l’achat d’un petit appartement à coté de son travail. Il a reçu l’offre de prêt cette semaine: mensualités de 480 euros/mois sur 20 ans dont 120e d’intérêts/assurance. Ses dépenses réelles de logement s’élèveront donc à 120e/mois, les intérêts n’étant pas récupérés à la revente, auxquels il faut ajouter la taxe foncière et les charges propriétaires alors qu’il ne payait jusqu’alors que les charges locatives. Soit au total 170 euros / mois pour se loger au lieu de ses 700 euros de son loyer précédent.

Comment réduire ses dépenses de transport ?

Disposer d’un véhicule est la plus grosse dépense d’un foyer et celle qui, sans aucun doute, t’appauvrit le plus ! Bonne nouvelle, de nos jours il est facile de la réduire voire de faire disparaitre cette dépense.

Le premier réflexe est à coupler avec ton changement de logement : vis à coté de ton lieu de travail ! Cela parait évident mais avec le prix actuel de l’essence, tu feras d’énormes économies. Encore mieux, cherche un lieu de vie d’ou tu puisses aller à pied, en vélo ou en trottinette électrique à ton travail. Tu ne perdras pas de temps dans les transports, tu feras du sport et tu verras le soleil. Que des atouts donc.

Et si tu es dans l’obligation de te déplacer en véhicule malgré tout, utilise un véhicule d’occasion qui consomme peu. La voiture est le vecteur numéro 1 d’appauvrissement des Français, je ferai une vidéo sur le sujet sous peu.

Si je reviens sur le cas de mon ami, celui-ci roulait dans une BMW série 1 achetée à crédit qui lui coutait 300e/mois, auquel il faut rajouter l’essence (100 euros par mois, il ne roulait pas beaucoup), l’assurance (50e/mois) et l’entretien ( 30e/mois).

Comme il va prochainement déménager à côté de son travail, il va revendre la voiture s’y rendre tous les jours à pied (15 min de marche !), ce qui va lui faire économiser … 480e/mois. En plus de ça il va revendre sa voiture, et après remboursement de son crédit restant il devra lui rester environ 5 000 euros qu’il va s’empresser d’investir !

Comment réduire son budget alimentation ?

La possibilité de réduire le budget de ses courses va largement dépendre du mode de vie et des plaisirs de chacun; cependant si tu cherches à faire des efforts, il y a largement de quoi faire. Déjà réduits la quantité de repas pris en extérieur, les livraisons Uber Eats et plus généralement tout plat industriel : cela améliorera vraiment tes finances mais également et surtout ta santé en Privilégiant la cuisine maison. Dans cette optique, il y a vraiment moyen d’optimiser tes courses. Réduire sa consommation de viandes et poissons à 1 repas sur 2 voire sur 3 en les remplaçant par des protéines végétales (présentes notamment dans les légumineuses), et consommer un maximum de fruits et légumes. C’est ce qui est meilleur pour ta santé et ta ligne, et cela tombe bien, c’est également le moins cher ! Profite également un maximum des promotions : carrefour fait régulièrement 80%, de réduction sur tout un tas de produit : lessive, savon, essuis tout, couches bébé etc. Profites en pour les acheter en quantité à bas prix ! pourquoi payer 6 euros par mois de gel douche alors que tu peux l’avoir quasi gratuitement ? Certaines personnes en ont même fait un business, à savoir acheter les produits cités précédemment pour les revendre plus tard en prenant une marge sur leboncoin.

En modifiant son alimentation et en limitant ses repas pris à l’extérieur à 2 resto / mois, le budget alimentation d’Alex est passé de 330 à 230 euros par mois. C’est un poste de dépense moins optimisé que les autres, mais bien s’alimenter est la base de la santé, donc à ne pas négliger.

Comment réduire ses prélèvements automatiques ?

En analysant tes comptes fait à l’étape 1, tu vas te rendre compte que beaucoup de petites dépenses sont récurrentes et optimisables. Renégocie tous tes contrats d’assurance si nécessaire (voiture comme vu plus haut, habitation, mutuelle), tes abonnements récurrents (électricité, gaz, internet, téléphone), désabonnes toi de tous les services que tu utilises peu (Netflix, box mensuelles, jeux vidéo) ou mutualise ces abonnements, arrête de fumer (bon ca Alex n’y est pas arrivé, mais il a quand réussi à réduire sa consommation par deux). De même, les cafés quotidiens pris à la cafétéria ou à Starbucks sont à éviter : qui veut payer 7e/jour pour un café qui n’est même pas bon, alors que le faire sois même est facile et coute 20 centimes la tasse.

Ainsi en réduisant son tabagisme et autres dépenses, Alex est passé de 350 à 150 euros/mois de dépenses récurrentes.

Le bilan

L’heure du bilan a donc sonné ; je n’ai pas pu tout détailler dans cet article, mais l’essentiel est là ; pour le reste, je te mets les bons plans auxquels je pense après coup en commentaire sous l’article, je suis sûr que tu vas adorer et que cela va te faire économiser un max !

En appliquant ces conseils, Alex est passé de 2 010 euros/mois de dépense (c.-à-d. son salaire entier) à seulement 580 euros … Il épargne donc désormais 68% de son salaire, soit 1430 euros mensuels dont 360 euros via le remboursement de son crédit qu’il récupèrera à la vente de son appartement.

Ce qui lui laisse 1070 euros par mois d’épargne pour se payer des vacances de fou furieux cet été… Ou pas, car comme il traine un peu trop sur ce blog, il sait qu’en prenant 5 minutes par mois pour les investir, il sera millionnaire dans 20 ans environ. Et sans compter ses augmentations de salaire (car en début de carrière) ou une potentielle plus-value immobilière puisqu’il est désormais propriétaire sous peu.

C’est un peu comme s’il avait trouvé un ticket gagnant de loto ce soir-là dans ce bar. En parlant de ca, si tu veux savoir combien il te faut investir chaque mois en fonction de ton Age pour devenir millionnaire, je t’invite à cliquer sur cet article. Et comme promis, pour ceux qui souhaitent se procurer le fichier excel utilisé ici, vous trouverez le lien de téléchargement dans les commentaires sous ce post !